随着科技的不断进步,中国正努力攻克一系列被外界称为“卡脖子”的关键技术。超精密抛光技术作为其中的一项,对于提升我国制造业水平和实现高端装备自主化具有重要意义。那么,超精密抛光技术还要多久才能攻破呢?本文将围绕这一问题展开探讨。

一、超精密抛光技术的重要性

超精密抛光技术是制造高精度、高质量产品的关键环节,广泛应用于光学、半导体、航空航天等领域。在光学领域,超精密抛光技术用于制造高精度光学元件,如镜头、反射镜等,对于提高光学仪器的成像质量和性能至关重要。在半导体领域,超精密抛光技术则是制造集成电路芯片的必要手段,对于提升半导体产业的国际竞争力具有重要意义。

二、超精密抛光技术的挑战与突破

尽管我国在超精密抛光技术方面取得了一定的进展,但与发达国家相比,仍存在一定的差距。目前,我国在超精密抛光技术方面面临的主要挑战包括:技术瓶颈、设备依赖、人才培养等方面。

为了攻破这些技术难题,我国科研人员和企业家们正在积极探索和创新。一方面,他们加强与国外先进企业的合作与交流,引进先进技术和管理经验;另一方面,他们加大研发投入,推动超精密抛光技术的自主研发和创新。同时,国家也出台了一系列政策措施,支持超精密抛光技术的研发和应用。

三、超精密抛光技术的未来展望

虽然超精密抛光技术的攻破之路充满挑战,但随着我国科技实力的不断提升和科研人员的不断努力,相信不久的将来,我国一定能够在超精密抛光技术领域取得重大突破。

展望未来,我国超精密抛光技术的发展将呈现以下趋势:一是技术水平不断提升,逐步实现从跟跑到并跑再到领跑的转变;二是应用领域不断拓宽,不仅局限于光学和半导体领域,还将拓展到更多高端制造领域;三是产业链不断完善,形成从原材料、设备到技术的完整产业链,提高我国在全球超精密抛光技术领域的竞争力。

中国“卡脖子”的35项关键技术,超精密抛光还要多久才能攻破?

跟专业投资人学投资:本公众号运营团队皆出身于国内外知名财经院校,与美国前财长,高盛前主席亨利保尔森和诺贝尔经济学奖获得者加里贝克尔教授的研究团队有深入合作,曾任职国内顶级风投机构和私募基金。本公众号志在为中国迅猛增长的中产阶级提供最前沿财富风口指引,最详尽的热点行业研究报告以及市场风险提示。

一、超精密加工技术行业长期被卡脖子,国产替代需求迫切

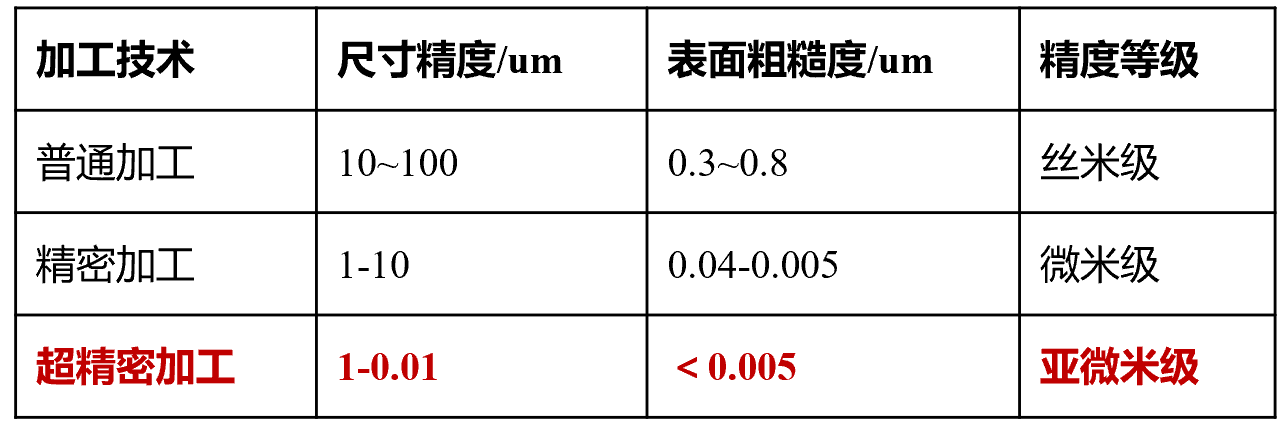

超精密加工,指以不改变工件材料物理特性为前提,以获得极限的形状精度、尺寸精度、表面粗糙度、表面完整性(无或极少的表面损伤,包括微裂纹等缺陷、残余应力、组织变化)为目标的机械加工。

通常,按加工精度量级可将机械加工分为普通加工、精密加工、超精密加工。

超精密加工技术成为衡量一个国家先进制造技术水平的重要指标之一。

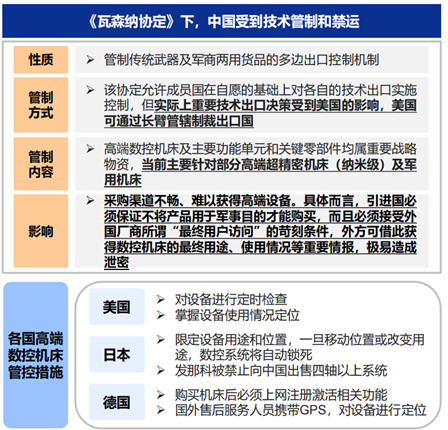

长期以来,国外超精密机床的进口受到西方国家的禁运限制,我国超精密加工行业技术发展较慢。

工业母机在国家战略意义上的重要十分紧迫,属于牵一发而动全身关键领域。

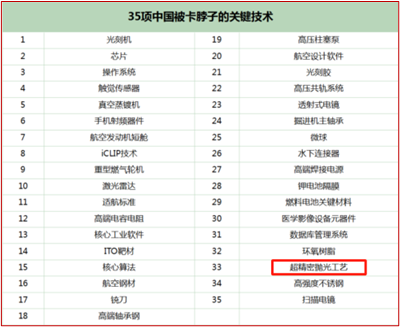

此前国家工信部、科学技术部相继发布亟待突破“卡脖子”的35项核心技术,超精密加工及抛光工艺就位列其中。

近年国内相关基础性产业支持政策不断出台;2021年8月19日,国资委扩大会议首次提及工业母机,并强调针对工业母机等领域,加强关键核心技术攻关。

-《(中国制造2025)重点领域技术路线图》,到2025年,高档数控机床国内市场占有率超过80%;主轴、丝杆、线轨等中高档功能部件国内市场占有率达到80%;我国高档数控机床与基础制造装备要总体进入世界强国行列;

-《产业技术创新能力发展规划(2016-2020年)》强调机械工业基础制造技术关键零部件的高速高效精密切削等先进基础制造工艺技术,提高我国在光学加工设备、光学器件、光学镜头等方面的设计及整体制造能力;

-《工业强基工程实施指南(2016-2020年)》指出加快促进工业基础能力提升,重点发展光学精密及超精密加工工艺,非球表面零件加工工艺;

-《“十三五”先进制造技术领域科技创新专项规划》要求重点发展精密与超精密加工工艺及装备,突破高精度光学元件等精密超精密加工关键技术。

光学镜片按材质可分为塑料镜片和玻璃镜片,按几何形状及制程可分为球面镜片和非球面镜片,玻璃非球面镜片在性能方面优于其他镜片

玻璃相比塑胶具有较高折射率、低吸收率、宽的光透过光谱范围、高抗变形性、高抗高温性、高抗湿性、硬度高及拥有较佳表面抗刮等特性;

非球面相比球面更容易修正影像畸变、色差、彗差等光学像差,使画面更加清晰,提高光学性能,使大光圈和广角设计变得简单;并让镜头的镜片数目大幅降低,1片非球面镜可抵3-5片球面镜的效果。

玻璃非球面制备工艺

非球面玻璃镜片制备工艺主要包括传统磨削工艺、热加工法-模造法、冷加工法,模造成型工艺高精度、低成本,是制备玻璃非球面透镜的主流工艺。

模造工艺主要应用于车载镜头、高清广角镜头、数位相机镜头等。

模造玻璃技术门槛较高,以往全球仅HOYA(日本)、亚洲光学(台湾)等少数公司可实现量产,随着海外技术人才流入国内,加上下游需求爆发,国内厂商纷纷入局,目前舜宇光学、联创电子、蓝特光学、联合光电等公司均掌握该工艺,近三年持续扩产。

玻璃非球面热模造工艺壁垒高,核心难点在于模具加工。

模仁表面加工精度需达纳米级别

-玻璃非球面镜常用的模仁材质为碳化钨和碳化矽,其轮廓必须利用超精密研削机床加工成形,后用超精密抛光机床微加工,模仁表面精度达到纳米级别;还需在模仁表面镀上一层离形膜,以提高模仁的寿命及避免玻璃与模仁表面发生沾粘,上述工艺要求在千级无尘车间进行。如何确保加工精度的同时最大化加工效率,对模具生产设备提出巨大挑战。

加工过程需实时监测,测量方法需匹配工艺

-玻璃非球面生产流程检测要求高,需使用误差足够小的精密检测设备,并根据工艺要求选择合理的测量方法。非球面由于面形复杂,采用何种表面测量方法,需要综合考虑待测非球面光学元件的表面曲率、纵深、表面结构特征、尺寸,以及对测量速度、测量精度的要求。

四、应用场景不断出现,催生玻璃非球面镜片市场需求

①车载是玻璃非球面目前主战场。

玻璃非球面镜片是车载摄像头最佳解决方案。相较于消费类电子摄像头,车载摄像头的工作环境极度恶劣,如震动、高低温、雨雾、光线变化剧烈等。车载摄像头以驾驶安全为目的,塑胶镜片无法提供稳定、可靠、清晰的周边环境数据,而玻璃非球面镜片同时具有小型化、轻量化和成像效果佳的优势,已经成为高像素车载镜头的最佳解决方案。

玻璃非球面镜片准直性能优异成为激光雷达不同技术路线透镜的主流选择。一方面激光器发射的原始激光存在光斑形状不规则、发散角过大等缺点,要提高测量精度就必须使用准直透镜将激光准直为平行光线。另一方面激光穿透温度高,玻璃热膨胀系数极低,是准直端透镜主流选择材料。

AR-HUD离不开玻璃非球面。为优化显示效果,HUD需要根据挡风玻璃的尺寸和曲率去有针对性地适配高精度非球面反射镜。

l车载摄像头

-全球每年销售8000万辆汽车,未来3年车载摄像头渗透率达80%以上,单车平均搭载6颗以上,每颗摄像头至少4片玻璃非球面,年市场需求量为15.36片。根据调研行业,目前全球玻璃非球面产能约2亿片,仍有约13亿片的玻璃非球面新增需求。

l激光雷达

-未来3年车载激光雷达渗透率达20%以上,单车平均搭载1个以上,每个激光雷达至少4片玻璃非球面,年市场需求量为0.64亿片。目前出货量很小,激光雷达对玻璃非球面需求预计有0.64亿片的新增空间。

l车载HUD

-未来3年车载HUD渗透率达40%以上,单车平均搭载1个以上,每个匹配1片玻璃非球面/自由曲面,年市场需求量为0.32亿片。目前出货量很小,预计后续有0.32亿片的新增需求空间。

l车载市场对应设备市场规模

-玻璃非球面一条年产能1000万颗产线总投入约1.5亿,转换成产线设备,其中磨削机床2000万,抛光机床600万,测量设备1000万。

-根据以上假设,玻璃非球面车载需求未来三年新增约14亿片,考虑设备稼动率80%,则后续需新增产能17.5亿片。

-未来三年,对应磨削机床市场规模35亿,抛光机床市场规模10.5亿,测量设备市场规模17.5亿,合计约63亿元。

②智能手机是玻璃非球面未来巨大的可想象空间。

玻璃非球面上高端手机大势所趋。从近两年手机新品来看,摄影/摄像是厂商最看重的性能,越来越多的厂商将高像素、长焦距摄影作为最大卖点,这都离不开玻璃非球面镜片。如果采用玻璃非球面镜片,镜头的厚度也可明显减小。

近期市场不断传出风声。2023年10月底台湾《经济日报》,供应链传出苹果明年推出iPhone 16镜头将大改版,旗舰款拟搭载更高阶的模造玻璃。11月29日,天风证券分析师发文,玻塑混合镜头在获得苹果与华为采用后将成为镜头产业的新关键趋势,其他品牌高阶机型未来可能会跟进。玻塑混合镜头采用模造玻璃,而非效能较差的晶圆级玻璃。

若智能手机相机上玻璃非球面,相关设备需求将迎来指数级增长。

2023年全球手机销量约12亿台,未来5年玻璃非球面渗透率达35%,每台手机用2片玻璃非球面,需求量8.4亿片,考虑设备稼动率80%,则需新增产能10.5亿片。对应磨削机床市场规模21亿,抛光机床市场规模6.3亿,测量设备市场规模10.5亿,合计约37.8亿元。

③ARVR、智能家居、安防监控等应用对光学镜片提出更高的性能要求,非球面玻璃镜片市场不断增长。

在AR/VR领域,非球面玻璃镜片和自由曲面镜片是必不可少的光学元件。光学镜头是AR/VR的必要组件,被广泛应用于拍照、位置追踪和环境映射,以实现对环境及周围目标的感知。随着消费者对成像体验的要求不断提升,具备大倍率变焦、高可靠性等特征的玻璃非球面产品在AR/VR领域的应用也将持续加深。

安防领域对远距离大空间场景的监控需求催生对玻璃非球面镜片的需求。一般来说定焦镜头可满足无放大和3X放大镜头的基本需求,但在智慧城市发展背景下,安防对于远距离大空间场景的监控需求不断提高。根据沙利文数据显示,定焦镜头在全球安防镜头占比从2018年的67.4%下降到2023年的59.4%,而变焦镜头占比从2018年的32.6%增长到2023年的40.6%。变焦镜头必须使用玻璃非球面镜片才能满足性能需求,因此玻璃非球面镜片在安防领域将有巨大需求。

制造5G光通信的光纤耦合器和和光纤激光领域也需要用到非球面透镜。

玻璃非球面镜片在智能家居不断衍生新场景,如高端激光电视、扫地机器人、单反相机等。为追求更高的流明和清晰度,激光电视用激光光源进行发射,投射在镜片上温度高,塑胶镜片难以匹配。扫地机的视觉方案也会选配玻璃非球面。单反相机一直都是标配玻璃非曲面镜片。

五、国内工业母机厂商加快追赶,在部分领域已经实现国产替代

①超精密研削加工设备

目前国产化率小于5%,市场主要被东芝(日本)和Precitech(美国)占据;

国产仅有北京海普瑞森超精密技术有限公司和广州精点科技有限公司小批量送样。

②精密模具抛光设备

此前外资垄断,被黑田精工(日本)和ZEEKO(英国)占据;

国产有广州精点科技有限公司通过五年时间,已实现性能和效率全面领先,实现国产替代。下游光学厂商调研反馈,目前其占据该款设备60%以上市场份额。此外国内还有广东金鼎光学技术股份有限公司已小批量送样。

③精密非球面测量设备

国产化几乎为0,市场主要被松下(日本)和泰勒霍普森(英国)占据;

国内厂商鲜有出货。

五、结尾语

工欲善其事,必先利其器。对于制造业来说,这个“器”就是机床。“十四五”时期,机床行业要补短板、锻长板,任重道远。我国在精密和超精密制造领域显著落后于美、日、德等国家,超精密抛光更是被列为35项中国被卡脖子的关键技术之一,国产替代需求迫切。在高像素车载镜头和高端手机将搭载更高阶的玻璃非球面镜片双重共振下,超精密磨床和抛光机床市场有望迅速放量,在政策和市场的双重作用下,有望助推我国高端超精密加工机床行业实现“弯道超车”。

结语

超精密抛光技术作为中国“卡脖子”的35项关键技术之一,其攻破对于提升我国制造业水平和实现高端装备自主化具有重要意义。虽然目前我国在超精密抛光技术方面还存在一定的差距和挑战,但随着科技的不断进步和科研人员的不断努力,相信我们一定能够攻克这一难题,实现超精密抛光技术的重大突破。让我们期待这一天的到来!